Valsts nodeva par ikgadējās informācijas iekļaušanu

No 2024. gada 1. janvāra saskaņā ar Ministru kabineta 25.02.2014. gada noteikumu Nr. 116 “Būvkomersantu reģistrācijas noteikumi” 11.3 punktu Latvijā reģistrētu komersantu (SIA/KS/AS/PS) ikgadējās informācijas dati tiks tiešsaistē saņemti no Valsts ieņēmumu dienesta (VID) Elektroniskās deklarēšanas sistēmas (EDS) reģistrēta gada pārskata peļņas vai zaudējumu aprēķina (PZA) un automātiski iekļauti būvkomersantu reģistrā.

Būvkomersantu reģistrā iekļauj šādus ikgadējās informācijas datus, kas ir obligāti jānorāda gada pārskatā:

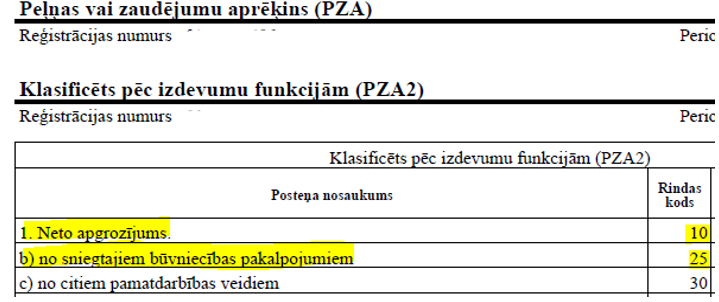

- Būvkomersanta neto apgrozījums (VID gada pārskata PZA R10)

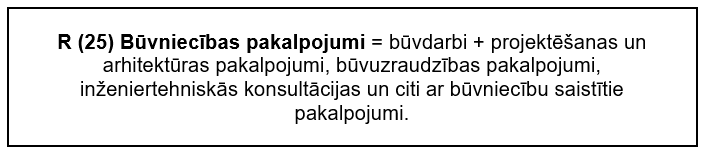

- Kopējie ieņēmumi no sniegtajiem būvniecības pakalpojumiem (VID gada pārskata PZA R25)*

Piemērs:

Ārvalstu un Individuālie komersanti (IK) iesniedz ikgadējās informācijas datus būvkomersantu reģistra e-pakalpojumos.

Valsts nodevas apmēri**:

| Būvkomersanta neto apgrozījums | Valsts nodevas apmērs |

| 0 līdz 50 000 EUR | 100 EUR |

| 50 001 – 500 000 EUR | 500 EUR |

| 500 001 – 1 000 000 EUR | 1000 EUR |

| 1 000 001 – 5 000 000 EUR | 2000 EUR |

| 5 000 001 – 10 000 000 EUR | 3000 EUR |

| vairāk nekā 10 000 000 EUR | 5000 EUR |

Ārvalstu būvkomersanti maksā valsts nodevu no Latvijā reģistrētās ārvalstu filiāles neto apgrozījuma vai ieņēmumiem no sniegtajiem būvniecības pakalpojumiem, kas norādīti uzņēmuma ienākuma nodokļa aprēķināšanai sagatavotajā peļņas vai zaudējumu aprēķinā.

Līdz 30. septembrim būvkomersantu reģistrs veiks ikgadējās informācijas valsts nodevas aprēķinu un nosūtīs visiem būvkomersantiem rēķinu.

Valsts nodevas apmaksas termiņš ir 30. novembris.

Būvkomersantu izslēdz no būvkomersantu reģistra, ja:

- komersants nav iesniedzis VID EDS gada pārskatu (Būvkomersantu reģistrā netiks saņemta informācija par būvkomersanta darbību iepriekšējā kalendāra gadā un netiks izveidots rēķins).

- līdz 30. novembrim nav samaksāts valsts nodevas rēķins Valsts kases kontā LV33TREL1060120929200 vai samaksāts nepilnā apmērā.

- būvkomersants sniedzis Reģistra iestādei nepatiesas ziņas (piemēram, nav sniedzis informāciju par ieņēmumiem no būvniecības pakalpojumiem (PZA R25)).

* MK Nr.116 noteikumu 27.3 apakšpunkts

**Par būvkomersantu iespējām saņemt valsts nodevas atmaksu saistībā ar MK Nr.116 31.punktu

Rekvizīti Valsts nodevas maksājumam:

Saņēmējs: Valsts kase

Reģ.Nr.: 90000050138

Kods: TRELLV22

Konts: LV33TREL1060120929200

Pamatojums: Rēķina numurs vai uzņēmuma reģistrācijas numurs (UR), par kuru tiek veikts maksājums

Lapa atjaunota 23.03.2026

Noderīgi

Kontakti

BIS atbalsta dienesta tālrunis:

Sekojiet mums

Lejupielādejiet lietojumprogrammu

Būvniecības valsts kontroles birojs

|

Informācijas pārpublicēšanas gadījumā atsauce uz Būvniecības informācijas sistēmu obligāta.

|

Build: 71fbe-C (20260611203939) (production)