Jaunumi

Nesenie jaunumi

ALTUM paplašina uzņēmumu zaļināšanas programmu

Publicēts 20.07.2026. 00:00VARAM sadarbībā ar Latvijas arhitektu savienību aicina piedalīties semināros par dabā balstītu risinājumu ieviešanu pilsētvidē

Publicēts 17.07.2026. 09:47BIS Mākslīgā intelekta asistents kļūst par jaunu digitālo atbalsta rīku būvniecības nozarē

Publicēts 01.07.2026. 18:06Notiks BIS Mākslīgā intelekta asistenta prezentācijas pasākums

Publicēts 29.06.2026. 00:00Trīs mēneši būvkomersantu gada pārskatu iesniegšanai – sagatavojiet tos pareizi!

Ievietots

20.01.2025. 00:00

Ievietots

20.01.2025. 00:00

Līdz 1.maijam būvkomersantiem Valsts ieņēmumu dienestā ir jāiesniedz gada pārskati par 2024. gadu. Pievērsiet uzmanību niansēm un sagatavojiet tos pareizi!

No 2024. gada 1. janvāra saskaņā ar Ministru kabineta 2014.gada 25.februāra noteikumu Nr. 116 “Būvkomersantu reģistrācijas noteikumi” 11.3 punktu par Latvijā reģistrētiem komersantiem (SIA/KS/AS/PS) no Valsts ieņēmumu dienesta (VID) Elektroniskās deklarēšanas sistēmas (EDS) reģistrēta gada pārskata peļņas vai zaudējumu aprēķina (PZA) tiešsaistē tiek saņemti un Būvkomersantu reģistrā iekļauti ikgadējās informācijas dati:

• neto apgrozījums (R10);

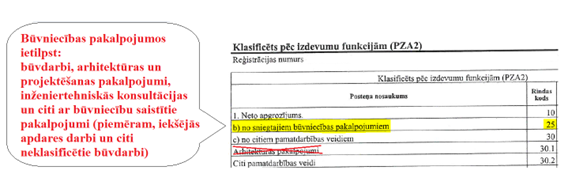

• ieņēmumi no būvniecības pakalpojumiem (R25).

Atbilstoši Gada pārskatu un konsolidēto gada pārskatu likuma 1. un 3.pielikumam VID EDS gada pārskata PZA sadaļā ir iestrādāta atsevišķa rinda (R25), kas paredzēta būvkomersantiem norādīt ieņēmumus no sniegtajiem būvniecības pakalpojumiem. Būvniecības pakalpojumos ietilpst: būvdarbi, arhitektūras un projektēšanas pakalpojumi, inženiertehniskās konsultācijas un citi ar būvniecību saistītie pakalpojumi (piemēram, iekšējās apdares darbi un citi neklasificētie būvdarbi) (skat. zemāk).

Valsts nodeva par ikgadējās informācijas iekļaušanu Būvkomersantu reģistrā tiek aprēķināta no neto apgrozījuma kalendāra gadā, ja VID EDS gada pārskatā nav aizpildīta PZA R25, t.i., nav norādīti ieņēmumi no sniegtajiem būvniecības pakalpojumiem.

Dati no VID EDS par būvniecības pakalpojumiem (R25) ietekmē arī būvkomersanta kvalifikācijas klases aprēķinu.

Ja būvkomersants veicis būvdarbus tikai savām vajadzībām, gada pārskata PZA R25 obligāti jānorāda vērtība 0 EUR. Ja 0 EUR vērtība netiks norādīta, tad nodeva tiks aprēķināta no komersanta kopējā neto apgrozījuma.

Pamatojoties uz VID EDS iesniegtā gada pārskata datiem no 1. maija līdz 30. septembrim notiek rēķinu izveide BIS, kuru apmaksas termiņš ir 30. novembris.

Neskatoties uz to, ka Grāmatvedības likuma 24.pants pieļauj, ka jaunizveidota uzņēmuma pirmais pārskata gads var aptvert īsāku vai garāku laikposmu, bet ne vairāk par 18 mēnešiem, lai izpildītu būvkomersantu reģistra prasības valsts nodevas aprēķinam, VID jāsniedz gada pārskats par katru kalendāra gadu.

Pamatojoties uz VID skaidrojumu Pievienotās vērtības nodokļa likums nosaka tikai un vienīgi PVN piemērošanas kārtību, savukārt būvniecības pakalpojumus reglamentē Būvniecības likums.

BŪVKOMERSANTU REĢISTRS

K.Valdemāra iela 157, Rīga, LV-1013, Latvija

Tālrunis: 62004010 (taustiņš 3)

E-pasts: buvkomersanti@bvkb.gov.lv

www.bvkb.gov.lv

Lapa atjaunota 20.01.2025

Noderīgi

Kontakti

BIS atbalsta dienesta tālrunis:

Sekojiet mums

Lejupielādejiet lietojumprogrammu

Būvniecības valsts kontroles birojs

|

Informācijas pārpublicēšanas gadījumā atsauce uz Būvniecības informācijas sistēmu obligāta.

|

Build: 70c5a-C (20260720200346) (production)